Possibili servizi di Welfare Aziendale defiscalizzabili – Le agevolazioni ai sensi del TUIR aggiornate con la nuova LS2016

Approccio negoziale Approccio unilaterale

Approccio negoziale (azioni previste dall’articolo 51 TUIR Somme Approccio unilaterale (azioni previste dall’articolo 100 TUIR Oneri Sociali

che non concorrono alla formazione di reddito da lavoro dipendente): deducibili fino al 5 per mille del costo del lavoro dipendente dell’impresa

anche se contrattualizzati):

• Sanità integrativa • Sanità integrativa

• Previdenza complementare • Sport

• Cura figli anziani non autosufficienti • Cura Anziani

• Istruzione • Viaggi

• Acquisti convenzionati • Cura Figli

• Mobilità • Formazione

• Tempo Libero

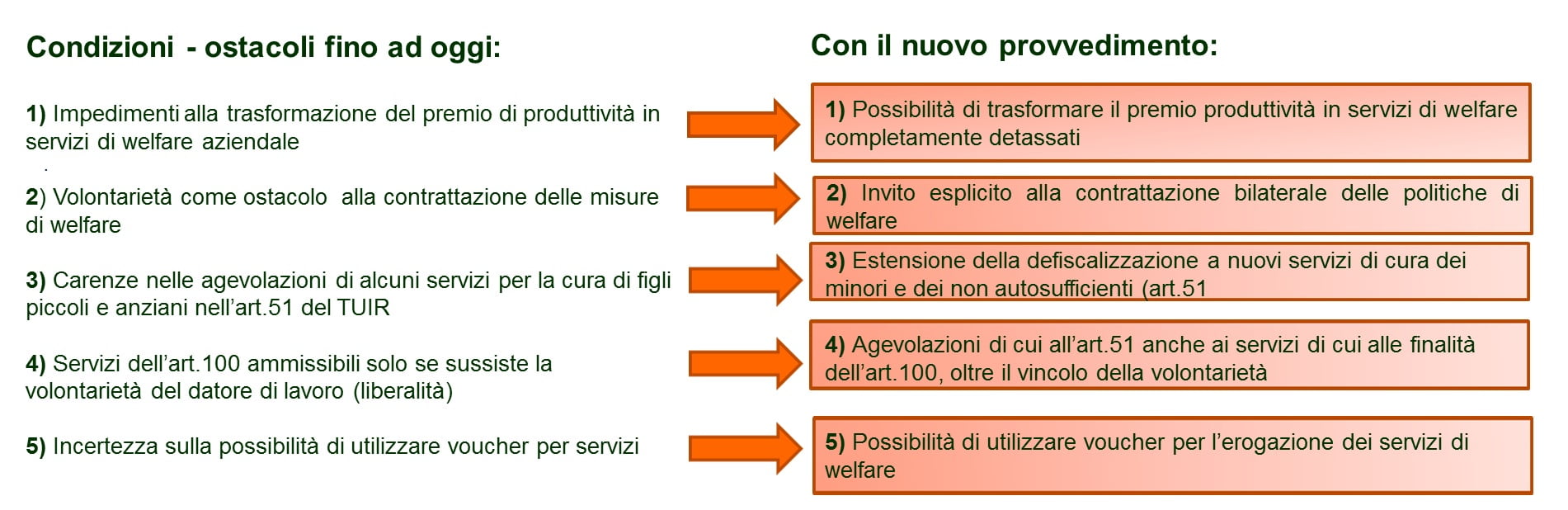

1. Possibilità di trasformare premio produttività in servizi di welfare completamente detassati

- Scelta su base volontaria da parte del dipendente.

- Erogazione dei servizi nell’ambito di contrattazione aziendale o territoriale

- Limite massimo di importo complessivo di servizi erogati in sostituzione: 2000€ (2500 se vi è coinvolgimento paritetico dei dipendenti nell’organizzazione del lavoro).

- Tetto massimo di reddito: 50.000€

- Durata del provvedimento: 2016, rinnovabile contestualmente alla prossima Legge Stabilità.

2. Invito esplicito alla contrattazione bilaterale delle politiche di Welfare aziendale

- Erogazione dei servizi nell’ambito di contratti aziendali o territoriali sulla base del decreto 81/2015

- Passaggio da un contesto di incertezza sulle misure assoggettabili ad agevolazione fiscale e con prevalente volontarietà del datore di lavoro, a contesto in cui viene sollecitata la contrattazione bilaterale.

- Contrattazione come condizione necessaria (nell’ambito della destinazione dei premi di produttività).

3. Estensione della defiscalizzazione e decontribuzione a nuovi servizi di cura figli piccoli e anziani (art.51)

- Allargamento dell’elenco delle misure assoggettabili a detassazione di:

‣ servizi di educazione e istruzione anche in età prescolare

‣ servizi integrativi di mensa

‣ ludoteche

‣ centri estivi e invernali

‣ borse di studio

- Ampliamento delle misure al segmento “cura della non autosufficienza”.

4. Allargamento agevolazioni di cui all’art.51 anche ai servizi dell’art.100, oltre il vincolo della volontarietà

- Possibilità di allargare il regime di agevolazione fiscale dei servizi dell’articolo 51 ai servizi con finalità di cui al comma 1 dell’articolo 100.

> istruzione, educazione, ricreazione, assistenza, culto.

- Eliminazione del vincolo della volontarietà del datore di lavoro come condizione necessaria.

- Possibilità e indicazione di utilizzo dell’istituto della contrattazione per la erogazione ai dipendenti di misure di welfare.

5. Possibilità di utilizzare voucher per l’erogazione dei servizi di welfare

- Certezza sulla legittimità di utilizzo di buoni cartacei ed elettronici per favorire l’erogazione di servizi.

- Apertura delle opportunità di erogare servizi in sostituzione del premio anche a piccole e medie imprese.

- Impulso alla diffusione di reti di fornitori di servizi convenzionati, connessi da sistemi di voucher e di soggetti erogatori in supporto alla adozione in azienda dei canali di fornitura ai dipendenti.